本記事では、岐阜県安八郡輪之内町に関する自治体データや不動産データを元に、不動産売買の市場感について解説していきます。

1. 輪之内町について

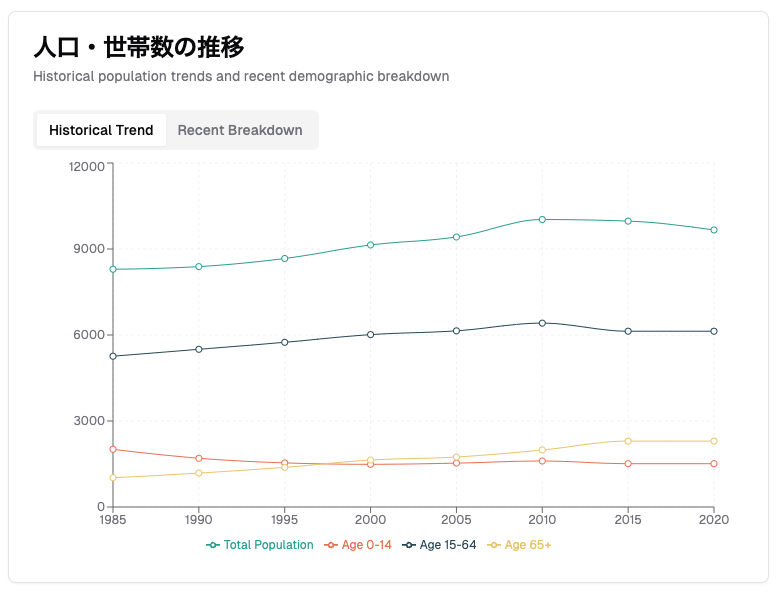

統計情報(人口・世帯数)

輪之内町は、人口1万人弱、面積22.33K㎡の小さな自治体です。

製造業の誘致が盛んなことから、近年では外国人人口が増加傾向で、総人口の約5%が外国人となっています。

人口構成は2010年から0歳〜14歳、15歳〜64歳は共に減少し、65歳以上の高齢者が増加傾向で、全体として人口減少が進んでいます。

統計情報(産業)

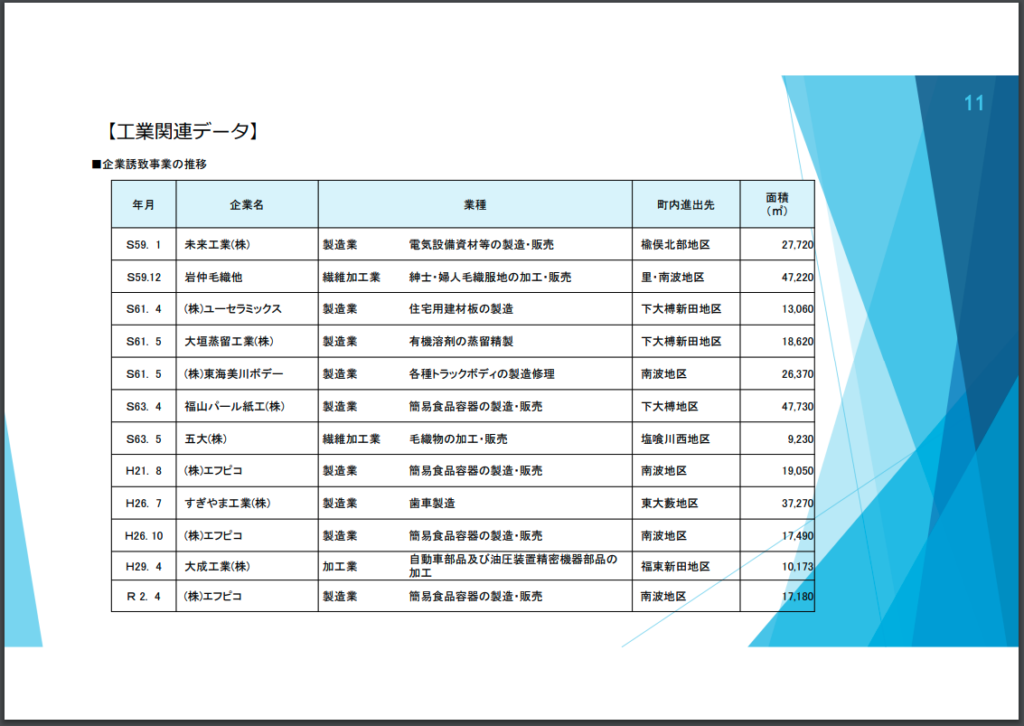

産業は、農業と名古屋へのアクセスの良さを活かした製造業の工場がメインとなっています。

電設資材・管工機材メーカーの未来工業や食品トレー容器で有名なエフピコ、直近では自動車用部品を製造するヨロズが新工場を稼働開始しました。

教育・文化

輪之内町内の小学校は3校、中学校は1校あります。

町内の3箇所に小学校が分散して、ちょうど小学校の中心に町内唯一の中学校があります。

令和3年5月の学校基本調査のデータによると生徒数以下の数値となっています。

- 仁木小学校 生徒数162名

- 福束小学校 生徒数113名

- 大藪小学校 生徒数262名

- 輪之内中学校 生徒数310名

地域・環境

「輪之内町」という名前は、「河川に囲まれた堤防の内側にある町」という意味を持ち、この地域の地理的特徴と水と共に生きてきた人々の歴史を反映しています。

輪之内町の名前の由来でもある「輪」とは、長良川と揖斐川に囲まれた輪中地帯を意味します。「輪中」とは河川の氾濫から守るために堤防で囲まれた土地を指します。

河川の氾濫から土地を守るために作られた堤防は、現在では生活に欠かせない交通道路となっています。

輪之内町の歴史

輪之内町は大昔、伊勢湾とつながる海であったと言われています。その後、伊勢湾が陸地になったり、海に沈んだりしながら、長良川をはじめ、多くの川が上流から土砂を運び、現在の濃尾平野を作ってきました。

その頃の川は自然の流れにまかされており、川はたえず場所を変えて氾濫をくり返し、生命、家屋、農地等を奪いました。

明治30年に、福束新田・中郷新田・藻池新田・海松新田・下大榑新田・下大榑村・大吉新田・海松村・柿内村を以って「仁木村」を、本戸村・中郷村・里村・南波村・福束村・塩喰村を以って「福束村」を、五反郷村、五反郷新田、上大榑村、上大榑新田、楡俣村、楡俣新田、大藪村を以って御寿村となり、明治35年御寿村は町制をしいて「大藪町」となりました。

昭和29年町合併促進法により、「仁木村」・「福束村」・「大藪町」が合併し、現在の輪之内町が発足しました。

2. 輪之内町の不動産市場動向

不動産情報ライブラリから過去5年間の取引履歴を抽出しました。

最近の取引事例と価格傾向(土地取引)

| 種類 | 都道府県名 | 市区町村名 | 地区名 | 取引価格(総額) | 坪単価 | 取引時期 |

|---|---|---|---|---|---|---|

| 宅地(土地) | 岐阜県 | 安八郡輪之内町 | 塩喰 | ¥1,900,000 | ¥30,000 | 2024年第1四半期 |

| 宅地(土地) | 岐阜県 | 安八郡輪之内町 | 塩喰 | ¥2,500,000 | ¥45,000 | 2024年第1四半期 |

| 宅地(土地) | 岐阜県 | 安八郡輪之内町 | 塩喰 | ¥9,800,000 | ¥43,000 | 2024年第1四半期 |

| 宅地(土地) | 岐阜県 | 安八郡輪之内町 | 塩喰 | ¥19,000,000 | ¥50,000 | 2024年第1四半期 |

| 宅地(土地) | 岐阜県 | 安八郡輪之内町 | 福束 | ¥16,000,000 | ¥27,000 | 2023年第4四半期 |

| 宅地(土地) | 岐阜県 | 安八郡輪之内町 | 四郷 | ¥3,100,000 | ¥30,000 | 2023年第3四半期 |

| 宅地(土地) | 岐阜県 | 安八郡輪之内町 | 大藪 | ¥6,200,000 | ¥80,000 | 2022年第4四半期 |

| 宅地(土地) | 岐阜県 | 安八郡輪之内町 | 塩喰 | ¥2,500,000 | ¥27,000 | 2022年第4四半期 |

| 宅地(土地) | 岐阜県 | 安八郡輪之内町 | 楡俣 | ¥5,000,000 | ¥82,000 | 2022年第4四半期 |

| 宅地(土地) | 岐阜県 | 安八郡輪之内町 | 楡俣新田 | ¥9,300,000 | ¥59,000 | 2022年第4四半期 |

| 宅地(土地) | 岐阜県 | 安八郡輪之内町 | 松内 | ¥1,200,000 | ¥20,000 | 2022年第4四半期 |

| 宅地(土地) | 岐阜県 | 安八郡輪之内町 | 楡俣新田 | ¥7,900,000 | ¥40,000 | 2022年第3四半期 |

| 宅地(土地) | 岐阜県 | 安八郡輪之内町 | 福束 | ¥8,000,000 | ¥27,000 | 2022年第3四半期 |

| 宅地(土地) | 岐阜県 | 安八郡輪之内町 | 四郷 | ¥150,000,000 | ¥56,000 | 2022年第3四半期 |

| 宅地(土地) | 岐阜県 | 安八郡輪之内町 | 楡俣 | ¥300,000 | ¥3,800 | 2022年第2四半期 |

| 宅地(土地) | 岐阜県 | 安八郡輪之内町 | 大藪 | ¥2,200,000 | ¥64,000 | 2022年第1四半期 |

| 宅地(土地) | 岐阜県 | 安八郡輪之内町 | 下大榑新田 | ¥110,000,000 | ¥33,000 | 2022年第1四半期 |

| 宅地(土地) | 岐阜県 | 安八郡輪之内町 | 四郷 | ¥5,300,000 | ¥73,000 | 2022年第1四半期 |

| 宅地(土地) | 岐阜県 | 安八郡輪之内町 | 大吉新田 | ¥16,000,000 | ¥29,000 | 2021年第2四半期 |

| 宅地(土地) | 岐阜県 | 安八郡輪之内町 | 四郷 | ¥10,000,000 | ¥22,000 | 2021年第2四半期 |

| 宅地(土地) | 岐阜県 | 安八郡輪之内町 | 四郷 | ¥8,300,000 | ¥110,000 | 2020年第4四半期 |

| 宅地(土地) | 岐阜県 | 安八郡輪之内町 | 四郷 | ¥5,500,000 | ¥76,000 | 2020年第4四半期 |

| 宅地(土地) | 岐阜県 | 安八郡輪之内町 | 大吉新田 | ¥800,000 | ¥10,000 | 2020年第3四半期 |

| 宅地(土地) | 岐阜県 | 安八郡輪之内町 | 南波 | ¥2,200,000 | ¥37,000 | 2020年第2四半期 |

| 宅地(土地) | 岐阜県 | 安八郡輪之内町 | 南波 | ¥16,000,000 | ¥37,000 | 2020年第2四半期 |

| 宅地(土地) | 岐阜県 | 安八郡輪之内町 | 南波 | ¥4,500,000 | ¥37,000 | 2020年第2四半期 |

| 宅地(土地) | 岐阜県 | 安八郡輪之内町 | 南波 | ¥10,000,000 | ¥37,000 | 2020年第2四半期 |

| 宅地(土地) | 岐阜県 | 安八郡輪之内町 | 南波 | ¥95,000,000 | ¥37,000 | 2020年第2四半期 |

| 宅地(土地) | 岐阜県 | 安八郡輪之内町 | 南波 | ¥36,000,000 | ¥37,000 | 2020年第2四半期 |

| 宅地(土地) | 岐阜県 | 安八郡輪之内町 | 南波 | ¥7,500,000 | ¥37,000 | 2020年第2四半期 |

| 宅地(土地) | 岐阜県 | 安八郡輪之内町 | 南波 | ¥4,100,000 | ¥37,000 | 2020年第2四半期 |

| 宅地(土地) | 岐阜県 | 安八郡輪之内町 | 南波 | ¥16,000,000 | ¥37,000 | 2020年第2四半期 |

| 宅地(土地) | 岐阜県 | 安八郡輪之内町 | 楡俣新田 | ¥2,000,000 | ¥15,000 | 2020年第2四半期 |

| 宅地(土地) | 岐阜県 | 安八郡輪之内町 | 中郷新田 | ¥4,400,000 | ¥30,000 | 2020年第1四半期 |

| 宅地(土地) | 岐阜県 | 安八郡輪之内町 | 四郷 | ¥7,900,000 | ¥20,000 | 2020年第1四半期 |

| 宅地(土地) | 岐阜県 | 安八郡輪之内町 | 塩喰 | ¥30,000,000 | ¥82,000 | 2019年第4四半期 |

| 宅地(土地) | 岐阜県 | 安八郡輪之内町 | 楡俣新田 | ¥3,800,000 | ¥61,000 | 2019年第3四半期 |

| 宅地(土地) | 岐阜県 | 安八郡輪之内町 | 大藪 | ¥1,000,000 | ¥12,000 | 2019年第2四半期 |

| 宅地(土地) | 岐阜県 | 安八郡輪之内町 | 中郷新田 | ¥30,000,000 | ¥63,000 | 2019年第2四半期 |

| 宅地(土地) | 岐阜県 | 安八郡輪之内町 | 四郷 | ¥7,000,000 | ¥21,000 | 2019年第2四半期 |

| 宅地(土地) | 岐阜県 | 安八郡輪之内町 | 里 | ¥17,000,000 | ¥60,000 | 2019年第1四半期 |

| 宅地(土地) | 岐阜県 | 安八郡輪之内町 | 中郷新田 | ¥5,500,000 | ¥82,000 | 2019年第1四半期 |

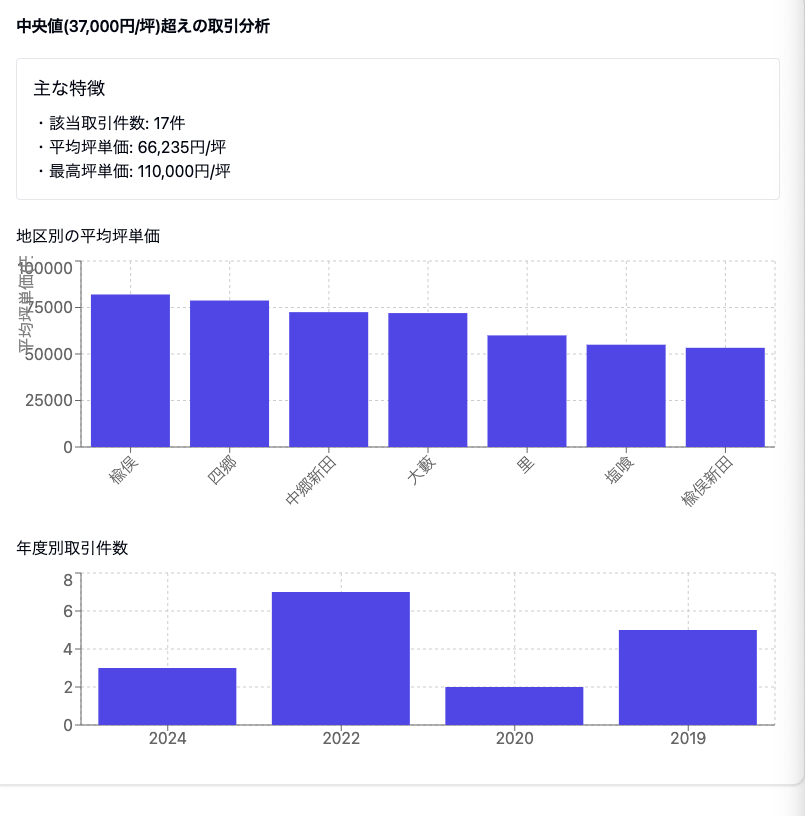

過去5年(2019年第一四半期〜2024年第一四半期)の土地取引において取引価格の中央値は725万円、坪単価は3万7000円となっています。

坪単価の中央値(37,000円/坪)を超える取引の特徴を分析

- 地区別の特徴

- 四郷地区が最も高額な取引が多く、最高110,000円/坪の取引も記録

- 楡俣、中郷新田でも80,000円/坪を超える取引がある

- 大藪も平均的に高い坪単価を記録

- 時期的な特徴

- 2024年第1四半期に複数の中央値を超える取引(43,000-50,000円/坪)が集中

- 2019年から2024年まで、継続的に中央値を超える取引が存在

- 価格帯の特徴

- 最高額は110,000円/坪(四郷)

- 40,000-60,000円/坪の取引が最も多い

- 80,000円/坪を超える取引は複数地区で発生

- 取引規模

- 中央値を超える坪単価の物件は、必ずしも取引総額が高いわけではない

- 150,000,000円という高額取引(四郷)の坪単価は56,000円/坪と、極端な高額ではない

輪之内町の取引件数の推移

四半期ごとに15件〜30件ほどの取引件数が確認できます。

月に換算すると5件〜10件ほどなので、市場に出回る供給も需要も県内では多くありません。

最近の取引事例と価格傾向(土地と建物取引)

| 種類 | 都道府県名 | 市区町村名 | 地区名 | 取引価格(総額) | 延床面積(平米) | 建築年 | 建物の構造 | 用途 | 取引時期 |

|---|---|---|---|---|---|---|---|---|---|

| 宅地(土地と建物) | 岐阜県 | 安八郡輪之内町 | 福束新田 | ¥3,100,000 | 160 | 1996年 | 木造 | 住宅、倉庫 | 2023年第1四半期 |

| 宅地(土地と建物) | 岐阜県 | 安八郡輪之内町 | 下大榑新田 | ¥5,000,000 | 鉄骨造 | 倉庫 | 2022年第4四半期 | ||

| 宅地(土地と建物) | 岐阜県 | 安八郡輪之内町 | 大藪 | ¥10,000,000 | 70 | 1977年 | 木造 | 住宅 | 2022年第3四半期 |

| 宅地(土地と建物) | 岐阜県 | 安八郡輪之内町 | 大藪 | ¥200,000 | 2022年第2四半期 | ||||

| 宅地(土地と建物) | 岐阜県 | 安八郡輪之内町 | 海松新田 | ¥14,000,000 | 115 | 2002年 | 木造 | 住宅 | 2022年第2四半期 |

| 宅地(土地と建物) | 岐阜県 | 安八郡輪之内町 | 南波 | ¥15,000,000 | 175 | 1999年 | 木造 | 住宅 | 2022年第1四半期 |

| 宅地(土地と建物) | 岐阜県 | 安八郡輪之内町 | 四郷 | ¥5,000,000 | 115 | 2000年 | 木造 | 住宅 | 2021年第4四半期 |

| 宅地(土地と建物) | 岐阜県 | 安八郡輪之内町 | 下大榑新田 | ¥50,000,000 | 730 | 1997年 | 軽量鉄骨造 | 共同住宅 | 2020年第4四半期 |

| 宅地(土地と建物) | 岐阜県 | 安八郡輪之内町 | 南波 | ¥15,000,000 | 175 | 1999年 | 木造 | 住宅 | 2020年第4四半期 |

| 宅地(土地と建物) | 岐阜県 | 安八郡輪之内町 | 大藪 | ¥16,000,000 | 105 | 2012年 | 軽量鉄骨造 | 住宅 | 2020年第1四半期 |

| 宅地(土地と建物) | 岐阜県 | 安八郡輪之内町 | 福束 | ¥16,000,000 | 105 | 2019年 | 木造 | 住宅 | 2019年第4四半期 |

| 宅地(土地と建物) | 岐阜県 | 安八郡輪之内町 | 四郷 | ¥17,000,000 | 350 | 1987年 | 鉄骨造 | 倉庫 | 2019年第4四半期 |

| 宅地(土地と建物) | 岐阜県 | 安八郡輪之内町 | 中郷新田 | ¥76,000,000 | 2,000以上 | 1996年 | 鉄骨造 | 工場 | 2019年第2四半期 |

| 宅地(土地と建物) | 岐阜県 | 安八郡輪之内町 | 海松新田 | ¥86,000,000 | 2,000以上 | 1995年 | 鉄骨造 | 工場 | 2019年第2四半期 |

| 宅地(土地と建物) | 岐阜県 | 安八郡輪之内町 | 四郷 | ¥3,200,000 | 2019年第1四半期 |

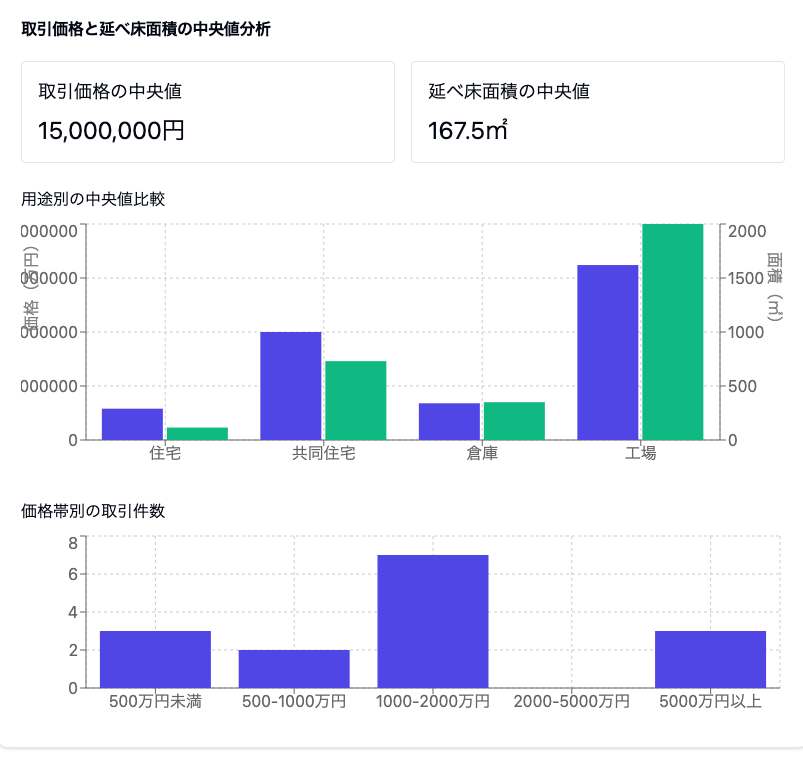

- 全体の中央値

- 取引価格の中央値:15,000,000円

- 延べ床面積の中央値:175㎡

- 用途別の特徴

- 住宅:

- 価格中央値:約1,500万円

- 面積中央値:約115㎡

- 工場:

- 価格中央値:約8,100万円

- 面積中央値:2,000㎡

- 倉庫:

- 価格中央値:約1,100万円

- 面積中央値:約350㎡

- 価格帯の分布

- 500万円未満:3件

- 500-1000万円:2件

- 1000-2000万円:6件

- 2000-5000万円:2件

- 5000万円以上:2件

特徴的な点:

- 住宅用途が最も多く、価格と面積が安定している

- 工場は取引件数は少ないが、価格・面積ともに突出して大きい

- 1000-2000万円の価格帯に取引が集中している

- 面積は用途によって大きく異なり、工場と住宅で約17倍の差がある

過去の取引情報から、住宅地が最も多く、それ以外に倉庫、工場と複数の用途で土地・建物の取引があることがわかります。

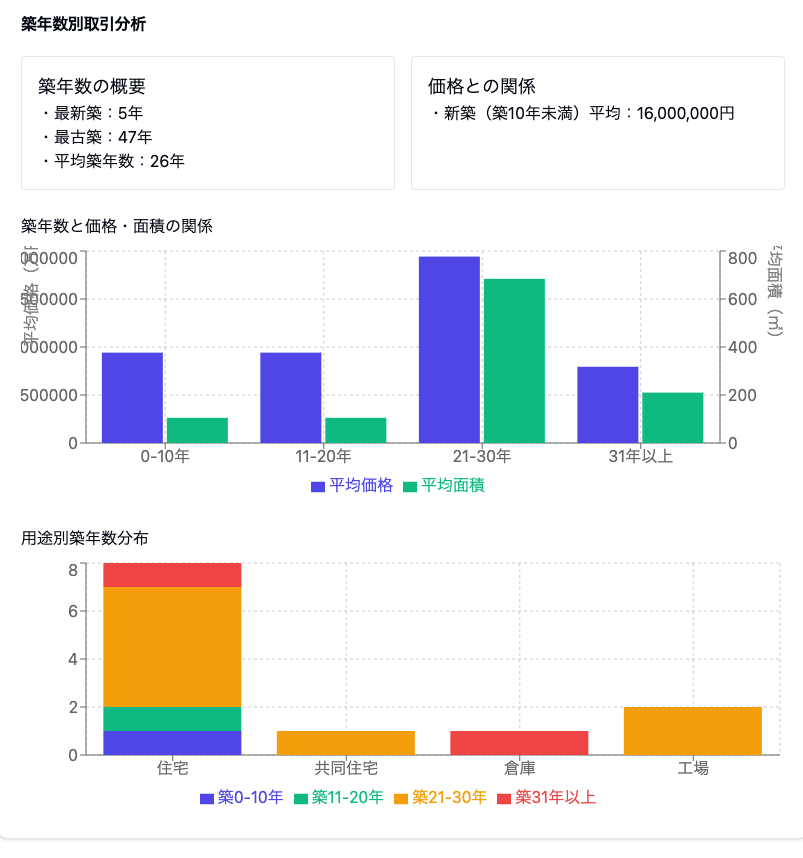

築年数別の分析から、以下の特徴が見られます:

- 築年数の分布

- 最新築:5年(2019年築)

- 最古築:47年(1977年築)

- 平均築年数:約25年

- 築年数別の価格傾向

- 築10年未満:平均1,600万円

- 築11-20年:平均2,800万円

- 築21-30年:平均3,200万円

- 築31年以上:平均1,350万円

- 用途別の築年数特徴

- 住宅:

- 比較的新しい物件(築5-25年)が中心

- 価格は築年数に関わらず安定

- 工場:

- 築20-30年の物件が中心

- 価格は築年数よりも規模に依存

- 倉庫:

- 築30年以上の物件が多い

- 価格は建物の規模による影響が大きい

- 特徴的な点

- 新築(築5年以内)の物件は少ない

- 工場・倉庫は比較的古い物件が多い

- 住宅は築20年前後に集中している

- 築年数と価格の相関は、用途によって大きく異なる

- 今後の市場動向予測

- 工場・倉庫は築年数よりも立地や規模が重視される

- 新築物件の供給が限定的

このデータから、輪之内町の不動産市場は比較的古い物件が中心で、特に事業用途(工場・倉庫)は築年数が経過した物件が多いことがわかります。

3. 輪之内町の不動産を相続した場合

不動産を相続する際には、税務や法務など複数の観点から正しい手続きを進めることが重要です。特に、不動産は資産価値が大きく、権利関係や税金に関する確認が複雑になるため、基本的な理解が求められます。この章では相続した不動産について、評価方法や権利関係、固定資産税評価額と実勢価格の違いについて詳しく解説します。

土地と建物の評価方法

相続した不動産を評価する際、土地と建物ではそれぞれ異なる評価方法が用いられます。土地の場合、代表的な評価方法として「路線価方式」と「固定資産税評価額」があります。

- 路線価方式

国税庁が毎年発表する路線価に基づく評価方法です。路線価は主要な道路に面した土地1平方メートルあたりの価格を示しており、相続税や贈与税の計算に使われます。一般的に実勢価格(市場での取引価格)の約8割程度で設定されています。 - 固定資産税評価額

市町村が土地や建物に課す固定資産税や都市計画税の基準となる評価額です。市町村が独自に評価し、路線価よりもさらに低いことが多いです。

建物に関しては、主に固定資産税評価額が使われますが、建物の築年数や状態に応じて評価が異なる場合があります。特に新築や改修工事が行われた建物では、評価が変更されることがあります。

登記簿の見方と権利関係の確認

相続した不動産の権利関係を確認するためには、登記簿謄本(登記事項証明書)が重要です。登記簿は「表題部」「権利部(甲区)」「権利部(乙区)」の3つに分かれています。

- 表題部

不動産の基本情報が記載されています。所在地や地目(例: 宅地、農地など)、面積、建物の構造や築年などが含まれます。相続する不動産の基礎データを確認する部分です。 - 権利部(甲区)

現在および過去の所有者が記載される部分です。ここで相続による所有権の移転が確認できます。誰が所有しているか、相続前の所有者は誰だったかを把握することができます。 - 権利部(乙区)

抵当権や賃借権など、他人がその不動産に対して持つ権利が記載される部分です。住宅ローンの抵当権が設定されている場合など、未払いの債務が残っているかどうかもここで確認できます。

固定資産税評価額と実勢価格の違い

不動産の評価において混乱しやすいのが、固定資産税評価額と実勢価格の違いです。

- 固定資産税評価額

固定資産税や都市計画税を計算するために、市町村が評価する価格です。3年に一度見直されますが、実際の市場動向を完全に反映するわけではないため、実勢価格より低く設定されることが多いです。 - 実勢価格

市場で実際に取引される価格です。不動産取引の状況や需要と供給、立地条件などに影響され、変動します。特に都市部や人気エリアの土地では、実勢価格が固定資産税評価額を大きく上回ることがしばしばあります。

相続税の申告においては、固定資産税評価額ではなく路線価や実勢価格を基に評価するため、相続する不動産の価値を正確に把握することが求められます。

4. 相続した建物の管理と活用

不動産を相続すると、その建物をどう管理し、活用していくかが重要なポイントとなります。適切に管理することで資産価値を保ち、さらに賃貸などで有効に活用することで収益を上げることも可能です。ここでは、空き家の管理方法、リフォームによる価値向上、そして賃貸活用の可能性について見ていきます。

空き家の管理方法と注意点

相続した建物がすぐに使用されない場合、空き家としての管理が必要です。空き家を放置すると、資産価値の低下や防犯上のリスクが増し、結果的にコストがかかる可能性があります。

また、日本全国で空き家の増加問題は深刻化しており、所有者の適切な管理を促すため、近年空き家対策特別措置法が改正されました。

適切な管理を怠ると、固定資産税の増加といった大きなデメリットを被る可能性もあります。

では、空き家の管理で気をつけるべきポイントは何でしょうか。

- 定期的なメンテナンス

空き家でも定期的な掃除や換気、設備点検が欠かせません。湿気や害虫被害を防ぐためにも、建物の通気や外装のチェックを行うことが大切です。 - 庭や敷地の管理

草木が伸び放題になると近隣住民に迷惑をかけるだけでなく、防犯面でもリスクが高まります。定期的な剪定や草刈りをしておくことが望ましいです。 - 防犯対策

空き家は空き巣に狙われやすくなります。防犯カメラやセンサーライトの設置、郵便物の処理など、基本的な防犯対策を講じることが必要です。

近くに住んでいれば、それほど難しくない空き家の管理ですが、遠隔地に住んでいる場合は非常に大きな負担となります。

リフォームによる価値向上のポイント

建物が古い場合、リフォームを行うことで資産価値を高めることができます。売却や賃貸を考えているなら、魅力的な物件にするためのリフォームは有効です。

- 内装の刷新

壁紙や床材を新しくすることで、建物全体の印象が明るくなります。特に、汚れや傷が目立つ部分は手を入れるだけで見違えることがあります。 - 耐震補強

古い建物の場合、耐震性が現行基準に満たないことがあります。耐震補強を行うことで安全性を高め、購入希望者や賃貸希望者に安心感を与えることができます。 - 設備の更新

キッチンやバスルーム、トイレなどの水回りは、使い勝手が非常に重要です。これらの設備を最新のものに更新することで、利便性と快適さを向上させることができます。

賃貸活用の可能性と収益性

相続した建物を賃貸物件として運用することも一つの選択肢です。賃貸に出すことで安定した収入を得られる可能性がありますが、事前に収益性をよく検討する必要があります。

空室リスクの考慮

常に入居者がいるとは限らないため、空室リスクも考慮する必要があります。物件の魅力を高め、適切な家賃設定をすることで空室期間を短くすることができます。

地域の賃貸需要を把握する

賃貸運用を成功させるためには、まずその地域の賃貸需要を調査することが大切です。周辺の賃料相場や物件の需要を把握しておくことで、適切な賃料設定が可能になります。

賃貸管理会社の活用

賃貸物件を自ら管理するのは手間がかかります。賃貸管理会社に管理を委託することで、入居者対応やトラブル処理をプロに任せられ、安定した運用が期待できます。

所有物件の管理(空き家管理)のご相談

弊社では、現在居住していないお家(空き家、空きマンション)の管理代行サービスを行なっています。

相続やお引っ越しなどで所有している空き家の管理に以下のお悩みをお持ちでないですか?

- メンテナンス不足で設備が劣化している

- 近隣住民からクレームが入った

- 地域で空き巣被害が増えている

- 維持管理に交通費や時間がかかる

- ゴミの不法投棄で異臭が発生している

- 本来の所有者が病気や怪我で一時的に管理できない

- 郵便物に重要な書類が届いている

2023年空き家法が改正され、所有者の責任が強化されました。管理不全のまま放置することで、行政から勧告を受けてしまうと固定資産税の軽減措置が解除され、税負担が増えてしまうだけではなく、行政代執行による費用請求などを受けてしまう可能性があります。

相続や引っ越しなどで空き家となってしまった大事なお家の資産を守るため適切に管理することが重要です。

5.相続不動産に関する税金の基礎知識

相続した不動産にはさまざまな税金が絡んでくるため、基本的な仕組みを理解しておくことが大切です。以下では、相続税、固定資産税、そして不動産を売却する際の税金について解説します。

※本情報は2024年4月時点のものです。税制は毎年改正される可能性があるため、具体的な税金の計算やご相談は税理士にお問い合わせください。

相続税の計算方法と申告の注意点

相続税は、相続する財産の総額が基礎控除額を超える場合に課税されます。基礎控除額は以下の式で算出されます。

- 基礎控除額 = 3,000万円 + 600万円 × 法定相続人数

財産が基礎控除額を上回ると、その超過分に対して相続税が課税されます。相続税の税率は累進課税となっており、課税対象額が大きいほど税率が高くなります(10%~55%の範囲)。

申告の注意点

- 相続税の申告期限は相続開始から10か月以内です

- 基礎控除額を超える財産を相続した場合、申告は必須です

- 期限内に申告を行わないと、延滞税や加算税が発生します

- 物納(現金ではなく、不動産などの相続財産で納付する方法)は、一定の要件を満たし、事前に税務署の許可を得る必要があります

固定資産税の仕組みと軽減措置

固定資産税は、土地や建物に毎年課される税金です。相続した不動産も、所有している限り毎年固定資産税を支払う義務が生じます。

- 標準税率は1.4%ですが、市町村によって異なる場合があります

- 課税標準額は市町村が評価した固定資産税評価額に基づきます

軽減措置

- 住宅用地の特例

- 小規模住宅用地(200㎡以下の部分):評価額が1/6に軽減

- 一般住宅用地(200㎡超の部分):評価額が1/3に軽減

- 新築住宅に対する減額措置

- 対象:床面積120㎡以下の部分

- 期間:最初の3年間(認定長期優良住宅は5年間)

- 軽減率:固定資産税が1/2に軽減

- 要件:一定の品質・面積基準を満たすこと

不動産を売却する際の税金(譲渡所得税)

相続した不動産を売却すると、譲渡所得税が課されます。

譲渡所得の計算方法

譲渡所得 = 売却価格 - 取得費(購入時の価格や改修費用) - 譲渡費用(仲介手数料など)適用税率

- 短期譲渡所得(所有期間5年以内)

- 税率:39.63%(所得税30%、住民税9%、復興特別所得税0.63%)

- 長期譲渡所得(所有期間5年超)

- 税率:20.315%(所得税15%、住民税5%、復興特別所得税0.315%)

特例措置

- 相続税額の取得費加算の特例

- 相続した不動産を売却する際、相続税額の一定額を取得費に加算できます

- 適用要件:

- 相続開始から3年10ヶ月以内の売却であること

- 相続税の申告が適正に行われていること

- 効果:譲渡所得が減少し、税負担が軽減される可能性があります

注意点

- 各種特例の適用には、詳細な要件があります

- 税制改正により内容が変更される可能性があります

- 具体的な計算方法や適用可否については、税理士への相談をお勧めします

物件の売却査定のご相談

弊社では、岐阜県・愛知県を中心とした東海エリアや首都圏エリアでの売却のご相談を無料で承っています。

| 会社名 | 合同会社LEOSENSE |

|---|---|

| 所在地 | 岐阜県安八郡輪之内町大藪1203番地6 |

| 免許番号 | 岐阜県知事(1)第5251号 |

| 所属団体 | (公社)全国宅地建物取引業協会連合会 |

| 公式サイト | https://leosense.co.jp/ |

- 査定は完全に無料ですか?

-

弊社が行う査定は無料のサービスです。

査定後、弊社との間で媒介契約を締結し、無事売買が成立した際にはじめて仲介手数料が発生します。 - 媒介契約は必須ですか?

-

媒介契約は必須ではありません。査定額を確認のうえ、そのまま所有し続けるご判断いただくことは可能です。

- 査定の方法を教えてください

-

対象物件の基本情報に基づいて、類似物件の取引価格のほか公示地価、路線価なども加味して査定価格を算出します。

- 訪問査定は可能ですか?

-

物件のエリアによって訪問査定も可能です。別途問い合わせにてご相談ください。

以下のフォームからお問い合わせください。

所有物件の管理(空き家管理)のご相談

弊社では、現在居住していないお家(空き家、空きマンション)の管理代行サービスを行なっています。

相続やお引っ越しなどで所有している空き家の管理に以下のお悩みをお持ちでないですか?

- メンテナンス不足で設備が劣化している

- 近隣住民からクレームが入った

- 地域で空き巣被害が増えている

- 維持管理に交通費や時間がかかる

- ゴミの不法投棄で異臭が発生している

- 本来の所有者が病気や怪我で一時的に管理できない

- 郵便物に重要な書類が届いている

2023年空き家法が改正され、所有者の責任が強化されました。管理不全のまま放置することで、行政から勧告を受けてしまうと固定資産税の軽減措置が解除され、税負担が増えてしまうだけではなく、行政代執行による費用請求などを受けてしまう可能性があります。

相続や引っ越しなどで空き家となってしまった大事なお家の資産を守るため適切に管理することが重要です。